Finect nos muestra en este artículo la importancia de la renta variable en España para muchos inversores españoles y dice así:

Una de las categorías de fondos de inversión más seguida por inversores españoles es la de renta variable española. No sólo es seguida por aquellos inversores que invierten a través de fondos de inversión, sino que existen también inversores en acciones que cogen ideas de lo que hacen algunos fondos de referencia.

Personalmente, no soy partidario de concentrar una parte importante de la cartera en un único país, y menos en España, donde apenas existen 170 compañías cotizadas. Sin embargo, existen algunos fondos de inversión que han conseguido estupendas rentabilidades invirtiendo fundamentalmente en el mercado nacional.

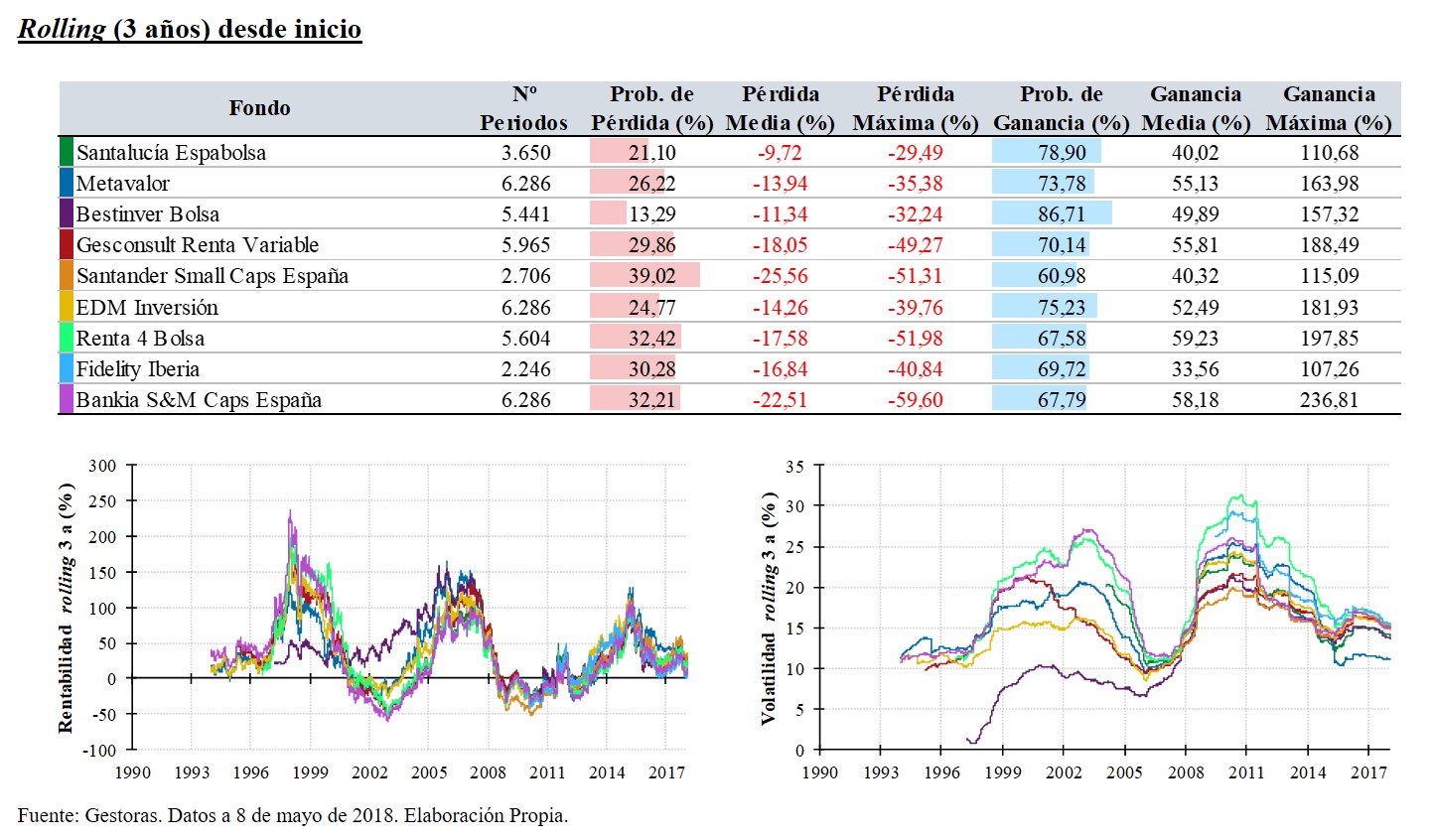

En este post analizaré 9 fondos de inversión que pertenecen a la categoría Morningstar RV España. En esta ocasión el análisis está centrado en el comportamiento que han tenido en los últimos 3 años algunos de los fondos que mejor rentabilidad han obtenido en los últimos 10 años. Por esto último, quedarán fuera de este análisis fondos que han obtenido rentabilidades extraordinarias en los últimos 3 años y que seguramente estén en la cabeza de muchos de nosotros.

He centrado el análisis únicamente en los últimos 3 años y no en los 10 últimos (pese a que la mayoría de los fondos cuentan con 10, 15 e incluso 20 años de historia) debido a que en los últimos años se han producido cambios en la mayoría de los equipos gestores al frente de los fondos.

También conviene ser conscientes de que utilizando como muestra los mejores fondos de los últimos 10 años, es posible que la muestra presente cierto sesgo de supervivencia (survivorship bias), esto es, que sólo incluya fondos que hayan sobrevivido. De hecho, como consecuencia de los malos resultados, es más o menos frecuente que las gestoras decidan cerrar algunos fondos o absorberlos por otros.

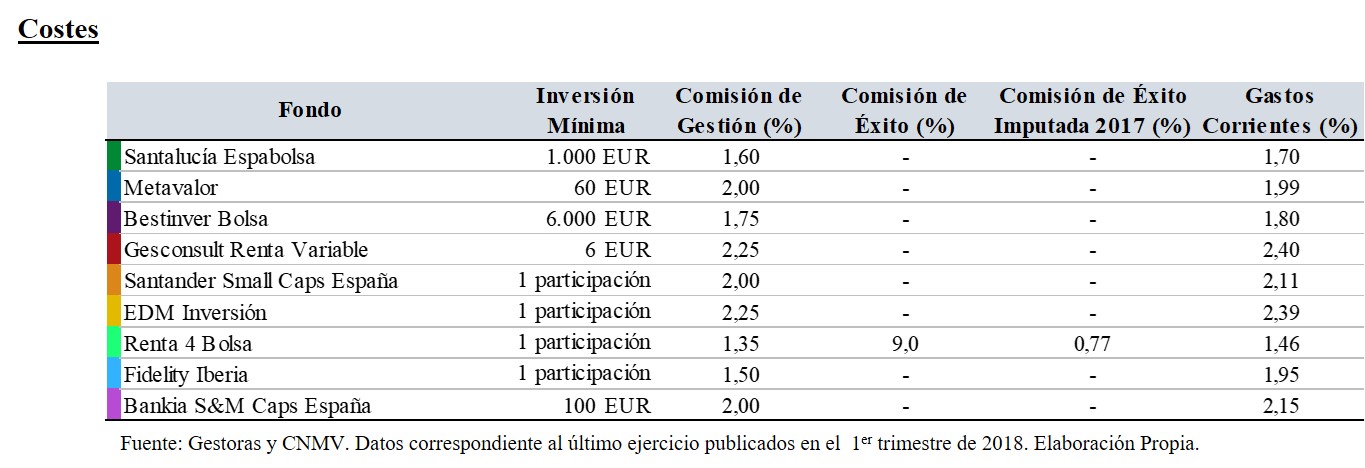

En lo que a los costes soportados por el partícipe se refiere, existen diferencias importantes. En términos de gastos corrientes el fondo más barato es el Renta 4 Bolsa, sin embargo, durante el último ejercicio no fue así realmente, puesto que cobró comisión de éxito (que no se recoge en los gastos corrientes). Por tanto, en 2017 el fondo más barato fue el de Santalucía, seguido de Bestinver Bolsa y Fidelity Iberia. En el extremo contrario, el fondo de inversión más caro para el partícipe el pasado ejercicio fue el de Gesconsult, seguido de EDM Inversión y Renta 4 Bolsa (una vez considerada la comisión de éxito).

En términos de rentabilidad los resultados son también heterogéneos. Santander Small Caps España ha sido el que mejor comportamiento ha tenido en los últimos 3 años, con una rentabilidad anualizada del 10,8% frente al 3,8% obtenido por Fidelity Iberia.

De hecho, el buen comportamiento del fondo gestionado por Santander, unido a la novedosa campaña televisiva (fue uno de los primeros anuncios después de las campanadas de fin de año) hizo que sus activos bajo gestión creciesen notablemente en los últimos meses, hasta tal punto que a partir de marzo 2018 se limitaron las entradas a dicho fondo.

En términos de riesgo, el fondo menos volátil ha sido el Metavalor con una volatilidad del 11,2%, mientras que la volatilidad del resto de fondos se ha situado entre el 13,5% y el 15,5% aproximadamente.

En definitiva, es muy posible que el horizonte temporal para invertir en fondos de renta variable española sea necesariamente superior a los 3 años, para mitigar así las probabilidades de obtener pérdidas. En cualquier caso, considerando los datos anteriores, desde el lanzamiento de cada uno de los fondos, Bestinver Bolsa es el fondo en el que hay menos probabilidades de obtener pérdidas en periodos de 3 años.

Finalmente, señalar que todos los fondos analizados han tenido un comportamiento mejor que el índice de referencia. Mensualmente en los últimos 3 años, existe una probabilidad de obtener una rentabilidad superior al índice de referencia de en torno al 60%. Además, el porcentaje de captura en meses de subidas del índice es muy superior al porcentaje de captura en meses de caídas del índice.